扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

微信咨询

未来趋势:一探中国生活用纸行业的创新与发展前沿

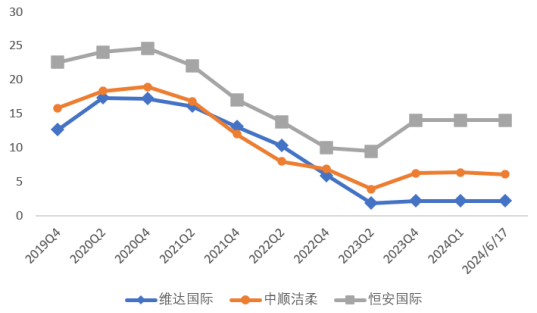

在近期618大促的推动下,虽然纸品销售总额有所增长,但增速已放缓至3%,显示出市场趋于饱和。维达国际、恒安国际、中顺洁柔等行业头部企业也仅维持去年同期的销售水平。鉴于此,对中国生活用纸行业的上下游产业链进行深度剖析,并对其未来发展趋势进行预测,显得尤为重要。

一、产业链结构解析

上游产业链:

主要集中在原材料和辅助材料的供应上。纸浆,尤其是木浆、非木浆和废纸浆,是主要的原材料。2022年数据显示,中国纸浆产量达8587万吨,其中木浆产量增长显著,表明原材料供应多元化且增长稳定。

下游产业链:

主要涉及销售渠道和终端消费者。电商平台已成为关键的销售渠道,同时,国内消费增速维持在5%左右。值得注意的是,2023年生活用纸出口量大幅增长,显示了中国产品在国际市场上的竞争力。

二、行业前景展望

随着消费升级,市场对生活用纸的品质和功能要求不断提升,预计将推动行业向高品质、多功能化发展。

面对环保政策加强和市场竞争加剧的双重压力,行业将加大技术研发和创新投入,旨在优化产业结构,提高资源利用效率,并推出更多符合市场需求的高品质产品。

“一带一路”倡议及国际贸易的深化将为中国生活用纸行业带来新的增长机遇。通过加强与主要出口市场的合作及开拓新兴市场,行业有望进一步扩大出口规模和市场份额。

尽管当前造纸行业面临高成本和弱需求的挑战,导致部分中小企业陷入困境,但大型企业凭借其成本优势,仍有望保持一定盈利。

三、行业挑战与对策

尽管中国生活用纸行业前景广阔,但在发展过程中也面临着一些挑战。以下是对这些挑战的分析以及可能的对策。

挑战一:成本上升

随着原材料价格的上涨,生活用纸的生产成本也在不断增加。同时,环保要求的提高也增加了企业的环保投入。这些因素都可能导致产品成本上升,影响企业的盈利能力。

对策:企业应通过提高生产效率、优化供应链管理、开发新的低成本原材料等方式来降低成本。同时,加强技术研发,推动产品创新,以提高产品附加值和市场竞争力。

挑战二:市场竞争加剧

随着国内外品牌的不断涌入,生活用纸市场的竞争日益激烈。如何在众多的品牌中脱颖而出,成为企业需要思考的问题。

对策:企业应注重品牌建设,提升品牌影响力。通过差异化的产品策略、精准的营销策略以及优质的客户服务,塑造独特的品牌形象,从而在竞争中占据优势。

挑战三:环保政策压力

随着国家对环保的重视程度不断提高,生活用纸行业也面临着越来越严格的环保政策要求。如何在满足环保要求的同时保持生产效率和产品质量,是企业需要解决的问题。

对策:企业应积极响应国家环保政策,加大环保投入,引进先进的环保技术和设备。同时,加强废水、废气等污染物的治理,推动绿色生产,提高企业的环保绩效。

四、总结

中国生活用纸行业拥有巨大的市场潜力和发展前景,但也需警惕市场竞争加剧和环保政策的影响,制定相应策略以应对未来挑战。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球生活用纸市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。 本

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球生活用纸市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。 本- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球生活用纸市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。 本

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱