扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

微信咨询

2024年中国薄膜电容器行业洞察:聚亿市场咨询深度解析与发展趋势预测

聚亿市场咨询发布2024年中国薄膜电容器行业深度调研报告,解析行业现状、产业链结构,预测未来发展趋势。薄膜电容器市场需求快速增长,新能源、消费电子等领域应用广泛。

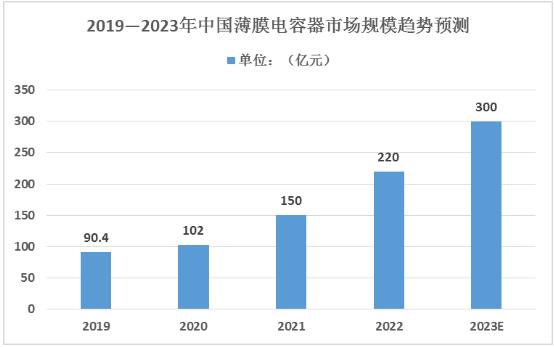

近年来,中国薄膜电容器市场规模持续扩大,特别是在疫情推动下,远程视频设施、服务器、消杀照明以及新能源需求的增长,使得薄膜电容器市场规模实现了显著上升。根据中国塑协流延薄膜专委会的数据,2022年我国薄膜电容器市场规模已经达到了220亿元。

薄膜电容器,作为电子元件及电子专用材料制造行业的重要组成部分,是以金属箔为电极,与聚乙酯、聚丙烯、聚苯乙烯或聚碳酸酯等塑料薄膜重叠卷绕而成的电容器,是国家优先发展的重点领域。为了推动行业的深度发展,国家及相关部门已经出台了一系列优惠政策,为薄膜电容器行业的发展创造了良好的政策环境。

薄膜电容器行业的产业链上游主要包括电极箔、合成树脂、电解液等原材料;中游为薄膜电容器的生产;下游则广泛应用于照明、新能源汽车、光伏、风电、智能电网等领域。

据聚亿市场咨询的《2023-2028年中国薄膜电容器行业深度调研与发展趋势预测研究报告》进行深入分析,发现消费电子市场一直是薄膜电容器的主要应用领域,同时,工业控制和汽车电子市场也对高性能薄膜电容器有着持续增长的需求。

在风电光伏领域,薄膜电容器因其高通流能力的特点,正在逐步替代铝电解电容器,并有望进一步扩大其使用占比。此外,随着国家在智能电网、电气化铁路和新能源等方面的投入加大,以及消费类电子产品的升级换代和工业控制技术的推进,高端薄膜电容器市场将保持稳步增长。

目前,我国薄膜电容器产业正在从快速增长期进入稳定发展期,节能减排的严格要求也推动了行业的进一步发展。尽管与欧美国家相比,我国薄膜电容器行业起步较晚,但经过不断的技术研发与创新,国内企业已经在关键领域实现了技术突破,加快了国产替代化的进程。2022年全球薄膜电容器市场前五的企业市场份额达到了40%,其中松下市占率为9%,法拉电子占比8%。

面对如此广阔的发展空间和潜力,聚亿咨询建议薄膜电容器行业的企业应积极把握市场新机遇,采取以下策略以实现可持续发展:

加大技术研发与创新投入:企业应持续关注薄膜电容器技术的创新,包括材料、工艺、设计等方面的研发,以提升产品的性能和降低成本。通过技术创新,企业可以在市场竞争中脱颖而出,满足消费者日益增长的需求。聚亿咨询将为企业提供专业的技术咨询和市场洞察,帮助企业把握技术发展趋势,实现技术突破。

拓展应用领域,满足多样化需求:薄膜电容器在消费电子、工业控制、汽车电子、风电光伏等多个领域都有广泛的应用。企业应积极拓展新的应用领域,开发适用于不同领域的产品,以满足市场的多样化需求。聚亿咨询将为企业提供市场调研和定制化咨询服务,帮助企业精准定位市场,开拓新的应用领域。

加强产业链合作,提升整体竞争力:薄膜电容器行业的产业链上下游企业应加强合作,共同提升整个产业链的竞争力。企业可以与原材料供应商、设备制造商、下游应用企业等建立紧密的合作关系,实现资源共享和优势互补。聚亿咨询将为企业提供产业链分析和合作策略建议,帮助企业优化产业链布局,提升整体竞争力。

关注政策动态,把握市场机遇:政府的相关政策将对薄膜电容器行业的发展产生深远影响。企业应密切关注政策动态,包括国家在智能电网、电气化铁路、新能源等方面的投入政策,以及节能减排等环保政策。及时调整发展战略,把握市场机遇。聚亿咨询将为企业提供政策解读和市场机遇分析,帮助企业紧跟政策导向,把握市场先机。

聚亿市场咨询认为,中国薄膜电容器行业正面临着前所未有的发展机遇。企业应抓住市场机遇,加大技术研发和创新力度,提升产品质量和性能,以满足不断增长的市场需求。同时,政府也应继续出台相关政策,支持行业的发展,共同推动中国薄膜电容器行业的繁荣与发展。

展望未来,随着数字化、信息化、网络化建设的进一步发展和国家在多个领域的加大投入,薄膜电容器的市场需求将进一步呈现快速增长的趋势。同时,“碳达峰、碳中和”目标的提出也为薄膜电容器等电子元器件行业提供了巨大的市场需求。新能源汽车、风电、光伏等产业的快速发展也对薄膜电容器的性能和质量提出了更高的要求,这为国内薄膜电容器企业提供了转型升级的宝贵契机。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球薄膜电容器市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球薄膜电容器市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球薄膜电容器市场规模大约为2238.9百万美元,预计未来六年年复合增长率CAGR为10.7%,到2029年达

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程