扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

微信咨询

2024年中国红外成像行业前景展望:聚亿信息咨询解析国防信息化与国产替代双轮驱动下的持续增长

红外成像是光电成像技术的重要分支,利用波长0.76微米至1毫米范围的红外线进行成像,因所有温度高于绝对零度的物质均会辐射红外线,故其在众多领域展现出广泛的应用潜力。随着国防信息化建设的加速推进以及国产替代需求的日益凸显,中国红外成像行业正迎来前所未有的发展机遇。

红外成像行业政策环境:聚亿信息咨询视角

近年来,中国政府高度重视红外成像技术的发展,相继出台了一系列扶持政策。例如,《空气质量持续改善行动计划》中明确提出要加强环境执法监测能力建设,加快市县生态环境部门红外热成像仪等装备的配备。这些政策的出台,为红外成像行业提供了有力的政策支撑,助力行业快速发展。聚亿信息咨询认为,政策环境的优化将为红外成像行业创造更加广阔的发展空间。

红外成像行业产业链剖析:聚亿信息咨询解读

红外成像行业产业链结构清晰,上游主要包括芯片、探测器、镜头等零部件的制造;中游为红外成像设备的研发与生产;下游则广泛应用于军用和民用领域。聚亿信息咨询指出,产业链各环节的紧密协作与技术创新,是推动红外成像行业持续发展的关键。

红外成像行业发展现状:聚亿信息咨询分析

军用领域

在军用领域,红外成像技术因其独特的隐蔽性、抗干扰性和全天候工作能力,被广泛应用于侦察、瞄准、导航等军事任务中。目前,国际军用红外产品市场主要由美国、法国等发达国家企业主导。数据显示,2023年全球军用红外成像市场规模约为107.95亿美元,呈现出快速上涨的态势。聚亿信息咨询认为,随着国防信息化建设的深入,中国军用红外成像市场将迎来更大的发展空间。

民用领域

民用红外成像行业主要应用于工业测温、教育科研、消防与安防监控、石油化工、医疗检测、辅助驾驶以及物联网等领域。随着技术的不断成熟和成本的降低,民用红外成像市场即将迎来快速发展时期。数据显示,2023年全球民用红外成像市场规模约为74.65亿美元。聚亿信息咨询预测,未来民用红外成像市场将保持持续增长,为行业带来新的增长点。

全球红外成像行业市场竞争格局:聚亿信息咨询洞察

竞争格局

红外成像行业准入门槛较高,全球范围内可提供非制冷红外探测器的公司数量有限。其中,美国、以色列、法国等国的企业占据主导地位,中国厂商如睿创微纳、高德红外、大立科技和北方广微等也在积极崛起。聚亿信息咨询认为,未来行业竞争将更加激烈,技术创新和市场拓展将成为企业脱颖而出的关键。

重点企业

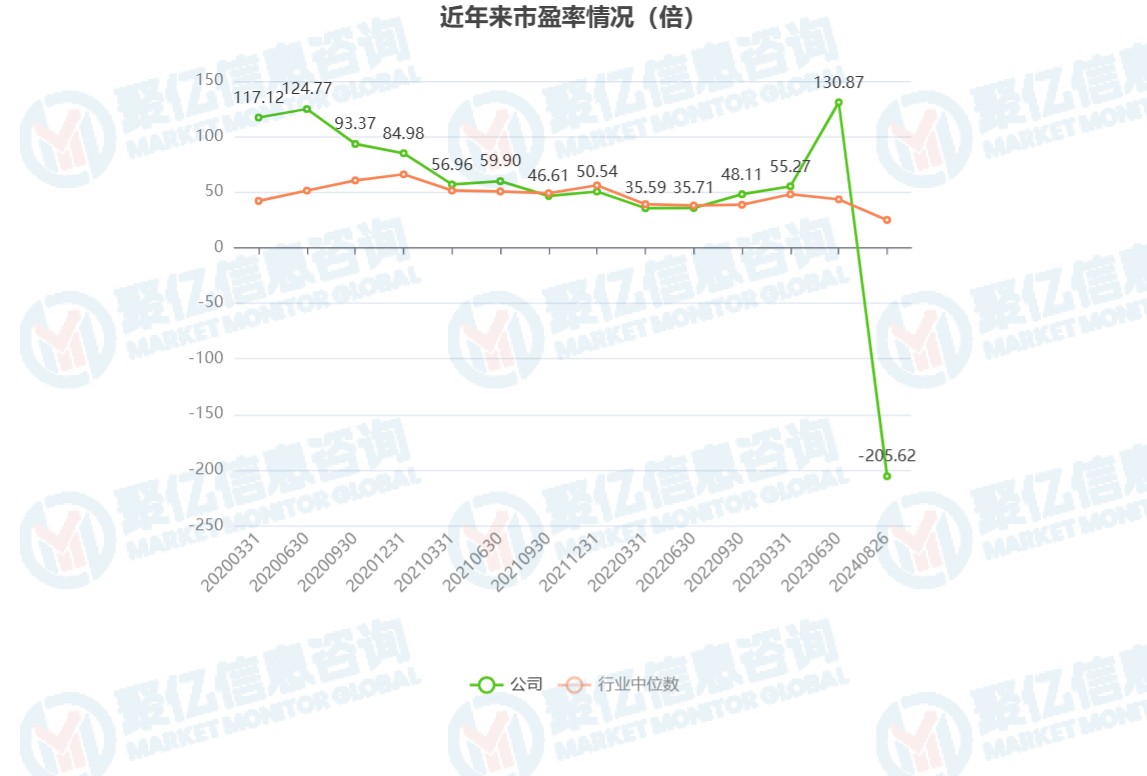

大立科技作为红外热成像领域的国际竞争力企业之一,产品广泛应用于国防高技术、工业过程监测和民用消费等领域。尽管近年来受装备类产品采购计划延期等因素影响,公司业绩有所波动,但公司仍坚持加大研发投入,推动技术创新和产业升级。2023年公司红外成像业务收入为2.12亿元,展现出较强的市场竞争力和发展潜力。

中国红外成像行业发展趋势:聚亿信息咨询展望

展望未来,中国红外成像行业将聚焦于高分辨率、小型化、多光谱融合等技术创新方向,推动制冷型和非制冷型红外技术的突破。同时,通过新型材料应用、低功耗设计和高集成化提升设备性能,借助人工智能实现智能化功能拓展应用领域。此外,加强行业标准化建设与国产化进程,优化成本与量产能力,加速红外成像技术在民用与大众市场的普及。聚亿信息咨询相信,在这些因素的共同驱动下,中国红外成像行业将全面提升产业核心竞争力和国际地位,实现持续快速的增长。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱