扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

微信咨询

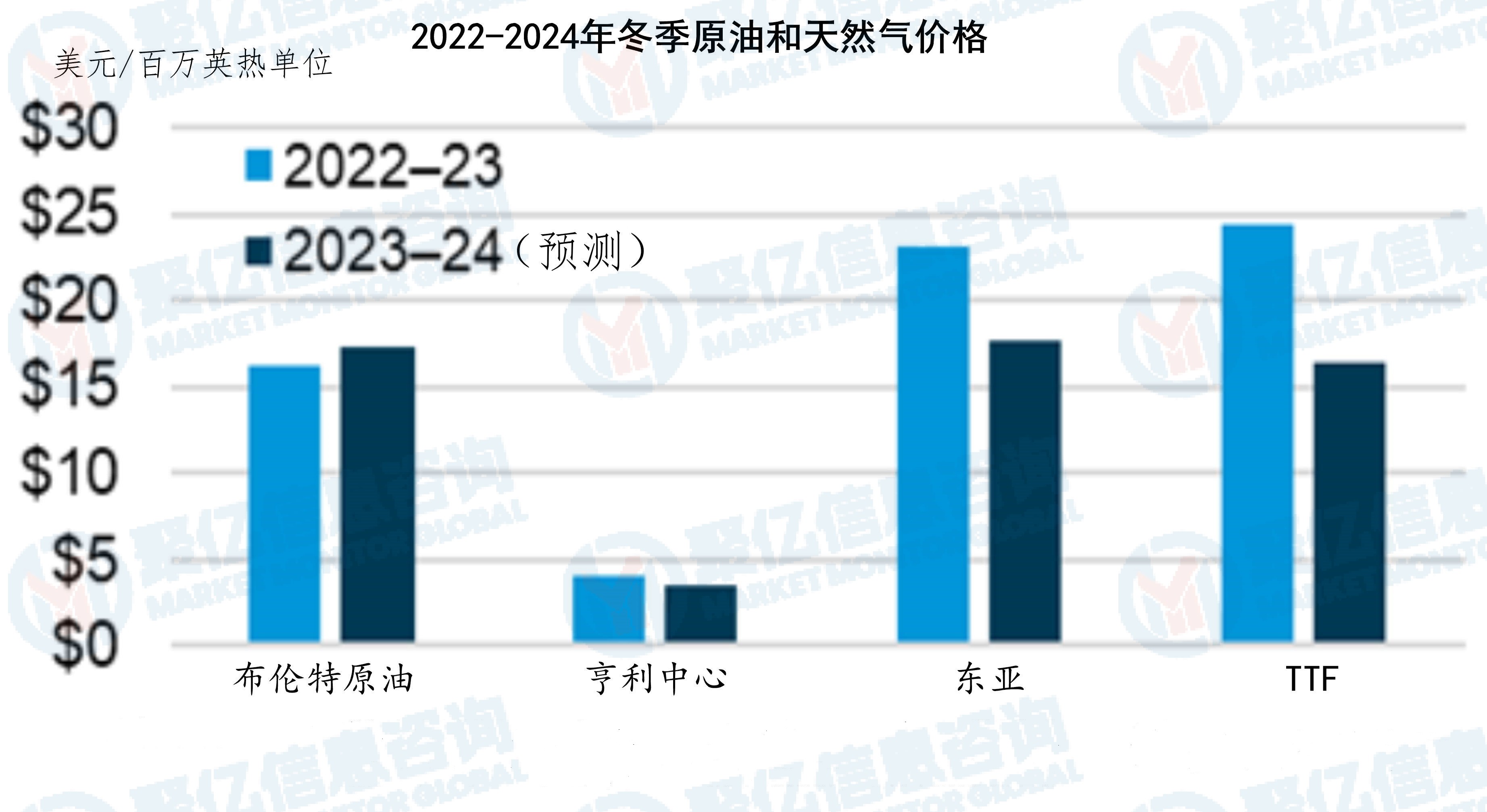

聚亿信息咨询解析我国液化天然气行业:产量稳增,对外依存度下滑但仍处高位

经过三十余年的深耕细作,我国液化天然气行业在聚亿信息咨询的持续关注下,已展现出较为完整的产业链风貌,涵盖上游的开采与生产,中游的运输与储备,以及下游的广泛应用等多个关键环节。随着天然气开采量的增加和液化能力的显著提升,我国液化天然气产量保持了稳健增长,2017-2023年的年均复合增长率超过了15%。同时,在国家政策的强力推动下,液化天然气接收站等基础设施建设如火如荼,总接收能力也在持续攀升。

聚亿信息咨询注意到,从消费市场端来看,随着我国能源结构的不断优化和下游需求的持续释放,液化天然气表观消费量整体呈现稳步上升态势,2017-2023年的年均复合增长率达到了11.77%。然而,值得警惕的是,我国液化天然气产量仍难以满足下游市场的庞大需求,需大量依赖进口来补充国内市场。因此,我国液化天然气对外依存度一直处于较高水平,尽管自2022年起有所下滑,但2024年1-11月仍高达75.37%。

聚亿信息咨询视角:液化天然气产业链完整,交通用气领跑下游消费

聚亿信息咨询在其发布的《中国液化天然气行业现状深度分析与未来前景预测报告(2025-2032年)》中明确指出,液化天然气作为一种清洁能源,具有排放清洁、环境污染少、价格廉美、使用安全等多重优点。经过三十余年的发展,我国液化天然气行业已形成从上游开采生产到下游应用的完整产业链。目前,交通用气(车、船用气)和工业用气成为我国液化天然气下游消费的两大主力,2023年两者合计占比超过70%。其中,交通用气更是以超过40%的占比,稳居下游第一大消费领域。

政策红利助力,液化天然气行业迎发展良机

在国家对环境保护日益重视和“双碳”战略目标稳步推进的背景下,液化天然气行业迎来了前所未有的发展机遇。近年来,我国相继出台了一系列政策,如《关于加快推进天然气储备能力建设的实施意见》、《2030年前碳达峰行动方案》、《“十四五”现代能源体系规划》等,为液化天然气行业的发展提供了坚实的政策支撑。这些政策主要聚焦于两个方面:一是加强液化天然气接收站等储气设施建设,提升储气能力;二是推动液化天然气在车辆、船舶等领域的应用及发展,拓展其市场应用空间。

聚亿信息咨询数据:液化天然气产量、总接收能力双提升

聚亿信息咨询的数据显示,随着天然气开采量的增加和液化能力的提升,我国液化天然气产量保持了快速增长态势。从2017年的829万吨增长至2023年的2037.1万吨,年均复合增长率达到16.17%。进入2024年,产量继续攀升,1-11月累计产量达到2274.6万吨,同比增长23.73%。同时,在政策的有力推动下,我国液化天然气接收站等基础设施建设加速推进,总接收能力不断提升。2023年总接收能力达到1.2亿吨,同比增长12.15%。

聚亿信息咨询分析:液化天然气对外依存度高,进口量回升

近年来,随着我国能源结构的调整和下游需求的释放,液化天然气表观消费量持续上升。从2017年的4638.4万吨增长至2023年的9041.0万吨,年均复合增长率达到11.77%。2024年表观消费量继续增长,1-11月累计达到9168.9万吨,同比增长14.04%。然而,由于我国天然气资源相对匮乏,人均资源占有量不到世界平均水平的10%,再加上液化天然气下游消费量庞大,导致产量难以满足市场需求,需大量进口补充。

聚亿信息咨询进一步分析指出,2017-2021年我国液化天然气进口量持续上升,年均复合增长率达到19.92%。2022年因下游消费减少,进口量出现下滑。但随后随着下游需求的增长,进口量又呈现上升态势。2024年1-11月进口量达到6961.2万吨,同比增长10.68%。同时,进口额也呈现波动变化态势,2024年1-11月有所增长,达到2835.6亿元,同比上升3.35%。因此,我国液化天然气对外依存度仍处于较高水平,但自2022年起持续下滑,2024年1-11月降至75.37%。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球液化天然气市场规模大约为213290百万美元,预计未来六年年复合增长率CAGR为3.7%,到2030年达到

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球液化天然气市场规模大约为213290百万美元,预计未来六年年复合增长率CAGR为3.7%,到2030年达到- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球液化天然气市场规模大约为213290百万美元,预计未来六年年复合增长率CAGR为3.7%,到2029年达到

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱