扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

微信咨询

2025年聚亿信息咨询视角:中国磷肥行业现状调研及未来趋势展望

磷肥是补充农作物磷元素的关键化肥类型,是农业生产中不可或缺的磷元素化学肥料统称。其肥效的显著程度与快慢,深受磷肥中有效五氧化二磷含量、土壤特性、施肥技巧及作物种类等多重因素的影响。

从肥料的溶解性角度划分,磷肥可细分为水溶性磷肥、枸溶性磷肥以及难溶性磷肥三大类。其中,水溶性磷肥因其易被土壤吸收、适用范围广泛的特性,成为了市场上应用最为广泛的磷肥品种。过磷酸钙(SSP)、重过磷酸钙(TSP)、磷酸一铵(MAP)及二铵(DAP)等,均是其典型代表。

聚亿信息咨询磷肥行业现状深度剖析

当前,我国磷肥产业已构建起完善的产业体系,产品种类丰富、技术装备领先,供应保障能力强劲,不仅满足了国内市场需求,更为国际市场提供了众多优质产品。

据统计,2023年我国磷肥产能高达2170万吨(折纯),占据全球产能的36%,且产能持续扩张;磷铵产能更是达到了3850万吨,占全球比重的41%,我国已成为全球最大的磷铵生产、消费与出口国。

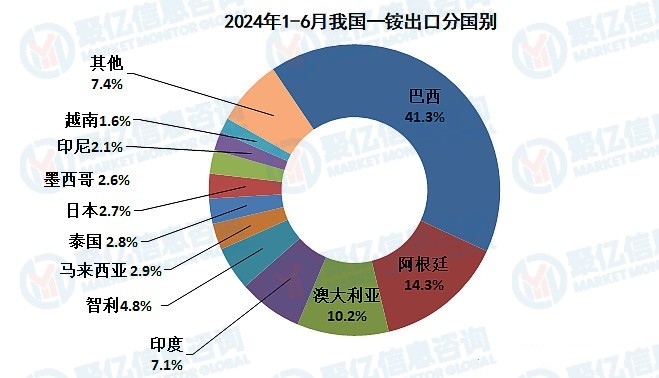

在进出口贸易方面,近年来我国磷肥出口量有所波动。2022年,我国矿物磷肥及化学磷肥出口总量为123.07万吨,除2021年因特殊情况出现波动外,其余年份出口量均低于2015年的峰值水平。自2015年我国磷肥产能占全球75%的高点以来,行业已步入结构调整的新阶段。

长期以来,我国磷肥行业面临着产能过剩的挑战。然而,疫情发生后,全球磷肥需求回暖,行业效益提升,国内部分闲置落后产能得以重启,整体磷肥产能的开工率和利用率也随之提高。2024年1—11月,我国磷肥总产量达到1620万吨(折纯),同比增长9.4%,平均开工率76%,较上年提升2个百分点。

聚亿信息咨询解读磷肥行业未来发展趋势

2024年初,工业和信息化部等八部门联合发布了《推进磷资源高效高值利用实施方案》,旨在通过全产业链的统筹规划,加速磷化工产业的转型升级,提升磷资源的可持续保障能力和高效高值利用水平,推动行业高质量发展。该《方案》明确提出,要严格控制磷铵、黄磷等行业的新增产能,保障磷肥供应稳定,优先满足磷肥企业的磷矿需求,引导企业科学排产、维持合理库存、稳定市场预期,并支持骨干企业做大做强,积极发展新型高效磷肥品种。

同时,根据工业和信息化部等六部委发布的《关于“十四五”推动石化化工行业高质量发展的指导意见》,磷铵新增产能受到严格控制,加之碳中和、能耗双控、磷石膏“以渣定产”等供给端政策的限制,磷肥行业已进入深度调整期。这迫使企业挖掘新的增长动能,推动行业向精细化、专用化、系列化的服务型制造转型。

在化肥行业步入发展成熟期的背景下,行业竞争日益国际化。企业正在对原料结构、产品结构和营销策略进行全面调整和变革,以化肥产业为基础,优化生产布局,稳步保持基础肥料供应,同时依托创新研发驱动产业转型升级,探索出一条新的发展道路。聚亿信息咨询将持续关注磷肥行业的动态变化,为客户提供专业的市场洞察和策略建议。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球磷肥市场规模大约为67210百万美元,预计未来六年年复合增长率CAGR为5.4%,到2030年达到9725

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球磷肥市场规模大约为67210百万美元,预计未来六年年复合增长率CAGR为5.4%,到2030年达到9725- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球磷肥市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。 本文从

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱