扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

聚亿信息咨询:我国合成氨行业深度分析——产能由减转增,绿氨项目加速推进

在聚亿信息咨询发布的《中国合成氨行业现状深度研究与未来投资调研报告(2025-2032年)》中指出,我国合成氨行业近年来经历了显著的变革与发展。自2016年起,由于政策导向和市场调整,我国合成氨产能曾一度缩减,但自2022年开始,产能开始回升,并且以煤制氨为主导,绿氨项目的建设步伐也在不断加快。

一、合成氨产能由减转增,主要依赖煤制氨

从2016年至2021年,受国家政策影响,我国合成氨产能持续下降,直至2021年底降至6488万吨。然而,随着结构调整和技术进步,自2022年起,产能开始逐步恢复,到2023年达到7411万吨,同比增长9.63%。这一增长趋势主要得益于煤制氨技术的发展和应用,当前我国煤制氨产能占比约为79%,这与我国丰富的煤炭资源密切相关。

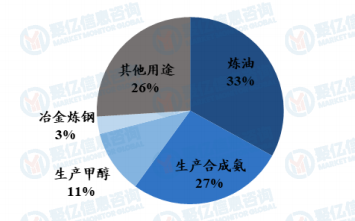

二、合成氨产业链结构及其应用领域

合成氨作为化肥和基本有机化工的主要原料,在农业和工业中发挥着至关重要的作用。其上游原材料包括天然气、石脑油、重质油、煤炭及催化剂等;中游则是合成氨的生产和供应;下游则广泛应用于农业中的尿素生产以及工业中的硝酸、丙烯腈等产品的制造。特别是在农业领域,尿素占据了合成氨下游消费的大头,2022年的比例达到了约61%。

三、绿氨项目的兴起与发展前景

在全球范围内,超过70%的合成氨是通过天然气生产的,而在中国,由于油气资源相对匮乏,煤制氨成为了主流选择。然而,随着环保意识的提升和“双碳”目标的提出,低碳、环保的绿氨正逐渐成为行业的关注焦点。绿氨利用可再生能源电解水制氢,再通过热催化或电催化合成氨,相较于传统的灰氨和蓝氨,它几乎实现了零排放,具有明显的环境效益。

尽管目前我国绿氨生产仍处于起步阶段,面临成本高昂和技术不成熟等问题,但随着越来越多企业加入这一赛道,绿氨项目的建设速度正在加快。截至2024年底,全国已有超过120个绿氨相关项目规划或在建,总规划产能接近2076.49万吨。预计在未来几年内,随着这些项目的陆续投产和技术的进步,我国绿氨产业将迎来快速发展期。

四、结论

根据聚亿信息咨询的研究显示,我国合成氨行业正经历从传统高能耗模式向绿色可持续发展的转型。尽管当前仍以煤制氨为主,但随着环保要求日益严格和市场需求变化,绿氨将成为未来行业发展的重要方向。对于投资者而言,把握住这一转型机遇,将有助于在未来的市场竞争中占据有利位置。同时,这也为实现我国“双碳”目标提供了有力支持,促进了经济与环境的和谐发展。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球合成氨市场规模大约为64610百万美元,预计未来六年年复合增长率CAGR为1.2%,到2030年达到701

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球合成氨市场规模大约为64610百万美元,预计未来六年年复合增长率CAGR为1.2%,到2030年达到701- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球合成氨市场规模大约为64610百万美元,预计未来六年年复合增长率CAGR为1.2%,到2029年达到701

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱