扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

聚亿信息咨询深度报告:2025年中国酵母行业发展现状及趋势分析

酵母作为单细胞真菌,属于异养兼性厌氧微生物,具备在有氧/无氧环境下生存的特性。工业级酵母通过筛选优质菌株(如酿酒酵母、布拉氏酵母菌),经糖蜜等碳源培养、发酵扩增、离心分离及干燥工艺制成。当前生物发酵技术的突破,推动酵母从传统食品领域向生物制药、绿色能源等高附加值领域延伸,形成多元化应用场景。

二、政策驱动与行业背景

我国发酵产业历经数十年发展,仍面临产能结构性过剩、核心技术受制于人等问题。"十四五"规划明确将生物基材料、新型发酵产品、生物质能列为重点突破方向,提出构建"生物质循环利用技术体系"。聚亿信息咨询数据显示,2023年国家对生物发酵产业的政策支持资金同比增加23%,重点投向基因工程菌株优化、发酵过程智能控制等关键技术领域。

三、产业链全景解析与价值重构

(一)产业链结构图谱

上游:以糖蜜(制糖业副产品)、玉米淀粉、木薯纤维素等农业资源为核心原料,菌种研发环节需突破代谢工程与基因编辑技术壁垒。

中游:通过好氧/厌氧发酵工艺实现规模化生产,产品线涵盖:

食品级:活性干酵母(烘焙占比39%)、即发酵母(西式烘焙35%)

工业级:啤酒酿造专用菌种(占比18%)、生物燃料前体

医药级:酵母提取物(YE)用于重组蛋白生产、疫苗宿主细胞

饲料级:酵母水解物(动物营养添加剂)

下游:2023年我国酵母应用领域分布显示,食品工业占比64%,医药健康(益生菌、维生素)占15%,生物技术(生物燃料、工业酶制剂)占12%,形成"三足鼎立"格局。

(二)新兴应用市场爆发

酵母衍生品市场增速显著:

营养酵母:因富含B族维生素,2023年市场规模同比增长28%

酵母β-葡聚糖:在免疫增强保健品领域渗透率提升至17%

细胞培养基:生物制药领域需求年增长率达35%

四、行业规模与竞争格局

(一)全球市场增长动能

2019-2023年全球酵母行业规模从344.2亿元增至428.25亿元(CAGR 5.6%),生物燃料与生物材料需求推动细分市场增长。中国凭借规模化生产优势,2023年占全球产能31%,成为亚太地区核心供应枢纽。

(二)国内产业跃升路径

产能扩张:2019-2023年国内酵母产量从40.3万吨增至49.1万吨,活性酵母占比68%,酵母提取物(YE)占比26%

技术突破:安琪酵母等头部企业实现发酵罐智能化控制,单罐产能提升40%

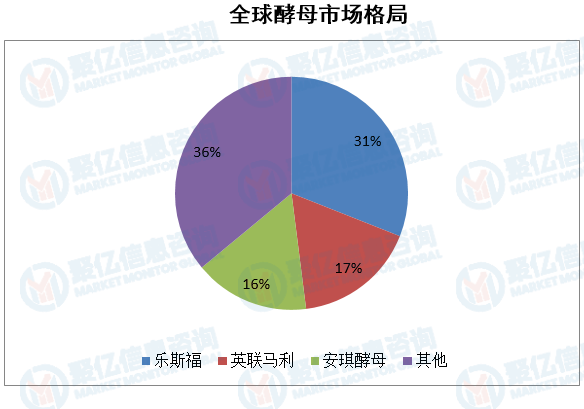

市场集中度:CR3(安琪、乐斯福、英联马利)达80%,其中安琪以55%市占率稳居第一,2023年营收135.81亿元,净利润同比增长7.2%

五、2025年行业趋势研判(聚亿信息咨询预测)

(一)技术驱动方向

合成生物学:通过基因编辑提升酵母生产效率,降低生物基材料成本

绿色制造:开发纤维素原料发酵技术,减少对糖蜜的依赖

数字孪生:构建发酵过程虚拟仿真系统,优化工艺参数

(二)市场增长极

新兴应用:

细胞培养肉:酵母作为细胞培养基核心成分,2025年市场规模预计达23亿元

碳中和领域:酵母在生物燃料乙醇生产中的应用占比将提升至28%

区域市场:

东南亚:烘焙需求年增12%,带动活性酵母出口增长

非洲:YE在调味品替代传统味精的渗透率将突破40%

(三)竞争格局演变

国产替代加速:国内企业通过专利壁垒与本地化服务挤压外资份额

跨界融合:酵母企业与生物制药、食品科技企业形成战略合作,延伸价值链。

六、聚亿信息咨询投资建议

建议重点关注:

具备基因工程菌株库的企业

布局生物基材料全产业链的头部厂商

开发定制化酵母衍生品的创新型企业

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球酵母市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。 本文从

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球酵母市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。 本文从- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球酵母市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。 本文从

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱