扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2024年国内LED灯带市场分析报告

一、LED灯带行业概况

LED灯带,作为LED照明产品的一种,以其独特的装饰性和节能环保的特性,在照明市场上占据了重要的地位。随着人们生活品质的提高和科技的进步,LED灯带的需求量逐年增加,行业规模不断扩大。

现代汽车灯具可按照功能分为两大类:照明灯具和信号灯具。照明灯具又可分为外部照明灯具和内部照明灯具。外部照明灯具安装于汽车外部,包括:前照灯、前雾灯、倒车灯、牌照灯等;内部照明灯具安装于汽车内部,包括:壁灯、顶灯、门灯、行李箱灯、阅读灯、踏步灯、发动机舱灯等。信号灯具分为外部信号灯具和内部信号灯具。外部信号灯具包括:位置灯、示廓灯、转向灯、行车灯、驻车灯、制动灯、后雾灯、回复反射器等;内部信号灯具包括:前照灯远光工作指示灯、转向信号指示灯、冷却液温度报警灯、机油温度报警灯、机油压力报警灯、制动块磨损报警灯、制动液位报警灯、制动装置压力报警灯等。

二、LED灯带市场规模

随着LED技术的不断发展,中国LED灯条行业的市场规模也在持续增长。一方面,LED灯条的性能优越,比传统的灯具更加节能环保,而且具有更高的光效,使得它在新型照明系统中具有更大的发展空间,因此,在服装、建筑、汽车等行业中,LED灯条的需求量也在不断增加。另一方面,国家和行业领导者也在努力推动LED灯条行业的发展,通过政策激励,倡导绿色照明,减少照明能耗,提高LED灯条行业的发展水平。

未来几年,LED灯条行业将继续发展。首先,政府和行业领导者将继续大力推动LED灯条行业的发展,落实绿色照明倡议,开发新技术和新产品。其次,随着LED技术的进步,LED灯条的性能也将不断提高,减少能耗,提高照明效果,应用场景也将越来越多。最后,随着人们生活水平的提高,家庭消费者对灯具的需求量也在不断上升,这将极大的支撑LED灯条行业的发展。

目前,全球LED灯带市场的竞争格局较为激烈。一些知名的LED灯带品牌如Philips、Osram、FSL等占据了较大的市场份额。同时,一些新兴的LED灯带品牌也在市场上逐渐崭露头角。在中国,LED灯带市场主要由国内品牌占据,国内品牌如雷士照明、佛山照明等在市场上具有一定的知名度和影响力。

LED芯片行业存量竞争,当前行业上市公司出现了行业范围的亏损现象,兆驰成为全行业唯一扣非后大幅盈利的芯片厂。LED芯片行业在2018年之后进入存量竞争,从需求端来看,2008-2017年十年期间,LED背光模组、LED照明和LED显示屏渗透率不断提高,轮番驱动LED芯片需求快速增长,但2018年之后,LED下游各细分领域渗透率见顶,整体增量需求有限,尤其是2022年受经济不确定性影响,与LED应用直接相关的行业如房地产、3C终端市场等需求低迷,导致LED芯片市场规模出现同比下滑,且2023年上半年下游市场复苏仍不及预期。在供给端方面,通过规模效应降低生产成本对厂商至关重要,行业内厂商通常采用大幅扩产方式以抢夺市场份额,

LED通用照明应用是LED照明应用市场的第一驱动力,由于LED照明技术发展迅速,以及成本快速下降,已成为全球主流照明光源。近年来,通过将智能控制模块嵌入LED通用照明终端,形成了具有自动控制、系统化控制等功能的智能照明创新领域,已成为LED通用照明市场的新增长点。据资料显示,2021年我国LED通用照明市场规模达3005亿元,同比增长9.9%。

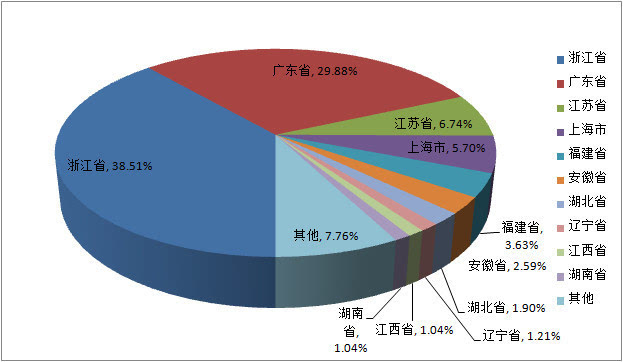

从我国LED照明企业分布来看,主要集中在珠三角及长三角地区。第一梯队企业主要分布在广东、深圳、江苏、浙江及上海等地。

这3家企业LED灯带行业的市场收入分别为74.11、54.57和53.49百万美元,分别占据全球13.80%、10.16%、9.96%的市场份额。

据不完全统计,目前仅中山生产LED灯带的企业至少有1000家,而国内生产LED灯带企业(年产值超过1000万以上)的企业超过3000家。

未来,随着LED灯带技术的不断提高,其应用范围越来越广,未来5年LED灯带的市场容量很有可能突破1000亿元大关。

三、LED灯带行业市场机遇分析

随着消费者对LED灯带品质要求的提高,高品质、高可靠性、长寿命的LED灯带将成为市场主流。

LED灯带将逐渐实现智能化。智能化LED灯带可以实现远程控制、定时开关、调光等功能,满足消费者多样化的需求。

LED灯带定制化服务将逐渐兴起。消费者可以根据自己的喜好和需求定制不同颜色、形状、亮度的LED灯带。

环保节能:环保节能是LED灯带的重要优势之一。未来,随着环保意识的提高和能源紧张的加剧,LED灯带的市场需求将进一步增加。

品牌竞争加剧:随着市场竞争的加剧,LED灯带品牌之间的竞争将更加激烈。品牌之间的竞争将主要体现在产品质量、技术创新、营销策略等方面。

因此,LED芯片行业经过多年发展,如今已经过了技术快速发展、产品市场快速迭代的阶段,进入到相对稳态成熟的阶段,行业整体供过于求,呈现较为激烈的同质化竞争。在此背景下,2018年之后行业内上市公司普遍盈利能力也出现下滑,并且业绩以亏损为主,例如三安扣非归母净利率从2018年的26.9%持续下滑到2023H1年的-8.57%,华灿和乾照在2018年之后利润水平下滑也非常明显。

展望未来,在LED没有新的应用抬头或者行业政策变化,以及没有参与者明确退出的前提条件下,短期内行业大部分企业亏损。一方面,行业整体产能过剩仍将持续,需求端若没有新应用或者新变化出现,房地产市场疲软仍将压制照明需求,miniLED背光和直显所消耗的晶圆产能有限,预计短期内行业需求依旧呈现弱复苏,在供给端,规模较大的LED芯片厂均为上市公司,短期内尚未看到某家大规模退出的可能,行业仍处于供过于求

由此可见,未来几年,中国LED灯条行业的市场规模将不断增长,发展势头也将持续增强,推动行业发展的因素也将越来越多。因此,未来LED灯条行业的发展有望成为国家高科技产业发展的新方向,贡献更多的经济增长和技术进步。

综上所述,LED灯带行业具有广阔的市场前景和发展潜力。然而,企业需要不断提高产品质量和技术创新能力,以应对激烈的市场竞争和消费者多样化的需求。同时,政府和行业协会也需要加强市场监管和标准化建设,推动行业的健康发展。

LED灯带,作为LED照明产品的一种,以其独特的装饰性和节能环保的特性,在照明市场上占据了重要的地位。随着人们生活品质的提高和科技的进步,LED灯带的需求量逐年增加,行业规模不断扩大。

现代汽车灯具可按照功能分为两大类:照明灯具和信号灯具。照明灯具又可分为外部照明灯具和内部照明灯具。外部照明灯具安装于汽车外部,包括:前照灯、前雾灯、倒车灯、牌照灯等;内部照明灯具安装于汽车内部,包括:壁灯、顶灯、门灯、行李箱灯、阅读灯、踏步灯、发动机舱灯等。信号灯具分为外部信号灯具和内部信号灯具。外部信号灯具包括:位置灯、示廓灯、转向灯、行车灯、驻车灯、制动灯、后雾灯、回复反射器等;内部信号灯具包括:前照灯远光工作指示灯、转向信号指示灯、冷却液温度报警灯、机油温度报警灯、机油压力报警灯、制动块磨损报警灯、制动液位报警灯、制动装置压力报警灯等。

二、LED灯带市场规模

随着LED技术的不断发展,中国LED灯条行业的市场规模也在持续增长。一方面,LED灯条的性能优越,比传统的灯具更加节能环保,而且具有更高的光效,使得它在新型照明系统中具有更大的发展空间,因此,在服装、建筑、汽车等行业中,LED灯条的需求量也在不断增加。另一方面,国家和行业领导者也在努力推动LED灯条行业的发展,通过政策激励,倡导绿色照明,减少照明能耗,提高LED灯条行业的发展水平。

未来几年,LED灯条行业将继续发展。首先,政府和行业领导者将继续大力推动LED灯条行业的发展,落实绿色照明倡议,开发新技术和新产品。其次,随着LED技术的进步,LED灯条的性能也将不断提高,减少能耗,提高照明效果,应用场景也将越来越多。最后,随着人们生活水平的提高,家庭消费者对灯具的需求量也在不断上升,这将极大的支撑LED灯条行业的发展。

目前,全球LED灯带市场的竞争格局较为激烈。一些知名的LED灯带品牌如Philips、Osram、FSL等占据了较大的市场份额。同时,一些新兴的LED灯带品牌也在市场上逐渐崭露头角。在中国,LED灯带市场主要由国内品牌占据,国内品牌如雷士照明、佛山照明等在市场上具有一定的知名度和影响力。

LED芯片行业存量竞争,当前行业上市公司出现了行业范围的亏损现象,兆驰成为全行业唯一扣非后大幅盈利的芯片厂。LED芯片行业在2018年之后进入存量竞争,从需求端来看,2008-2017年十年期间,LED背光模组、LED照明和LED显示屏渗透率不断提高,轮番驱动LED芯片需求快速增长,但2018年之后,LED下游各细分领域渗透率见顶,整体增量需求有限,尤其是2022年受经济不确定性影响,与LED应用直接相关的行业如房地产、3C终端市场等需求低迷,导致LED芯片市场规模出现同比下滑,且2023年上半年下游市场复苏仍不及预期。在供给端方面,通过规模效应降低生产成本对厂商至关重要,行业内厂商通常采用大幅扩产方式以抢夺市场份额,

LED通用照明应用是LED照明应用市场的第一驱动力,由于LED照明技术发展迅速,以及成本快速下降,已成为全球主流照明光源。近年来,通过将智能控制模块嵌入LED通用照明终端,形成了具有自动控制、系统化控制等功能的智能照明创新领域,已成为LED通用照明市场的新增长点。据资料显示,2021年我国LED通用照明市场规模达3005亿元,同比增长9.9%。

从我国LED照明企业分布来看,主要集中在珠三角及长三角地区。第一梯队企业主要分布在广东、深圳、江苏、浙江及上海等地。

这3家企业LED灯带行业的市场收入分别为74.11、54.57和53.49百万美元,分别占据全球13.80%、10.16%、9.96%的市场份额。

据不完全统计,目前仅中山生产LED灯带的企业至少有1000家,而国内生产LED灯带企业(年产值超过1000万以上)的企业超过3000家。

未来,随着LED灯带技术的不断提高,其应用范围越来越广,未来5年LED灯带的市场容量很有可能突破1000亿元大关。

三、LED灯带行业市场机遇分析

随着消费者对LED灯带品质要求的提高,高品质、高可靠性、长寿命的LED灯带将成为市场主流。

LED灯带将逐渐实现智能化。智能化LED灯带可以实现远程控制、定时开关、调光等功能,满足消费者多样化的需求。

LED灯带定制化服务将逐渐兴起。消费者可以根据自己的喜好和需求定制不同颜色、形状、亮度的LED灯带。

环保节能:环保节能是LED灯带的重要优势之一。未来,随着环保意识的提高和能源紧张的加剧,LED灯带的市场需求将进一步增加。

品牌竞争加剧:随着市场竞争的加剧,LED灯带品牌之间的竞争将更加激烈。品牌之间的竞争将主要体现在产品质量、技术创新、营销策略等方面。

因此,LED芯片行业经过多年发展,如今已经过了技术快速发展、产品市场快速迭代的阶段,进入到相对稳态成熟的阶段,行业整体供过于求,呈现较为激烈的同质化竞争。在此背景下,2018年之后行业内上市公司普遍盈利能力也出现下滑,并且业绩以亏损为主,例如三安扣非归母净利率从2018年的26.9%持续下滑到2023H1年的-8.57%,华灿和乾照在2018年之后利润水平下滑也非常明显。

展望未来,在LED没有新的应用抬头或者行业政策变化,以及没有参与者明确退出的前提条件下,短期内行业大部分企业亏损。一方面,行业整体产能过剩仍将持续,需求端若没有新应用或者新变化出现,房地产市场疲软仍将压制照明需求,miniLED背光和直显所消耗的晶圆产能有限,预计短期内行业需求依旧呈现弱复苏,在供给端,规模较大的LED芯片厂均为上市公司,短期内尚未看到某家大规模退出的可能,行业仍处于供过于求

由此可见,未来几年,中国LED灯条行业的市场规模将不断增长,发展势头也将持续增强,推动行业发展的因素也将越来越多。因此,未来LED灯条行业的发展有望成为国家高科技产业发展的新方向,贡献更多的经济增长和技术进步。

综上所述,LED灯带行业具有广阔的市场前景和发展潜力。然而,企业需要不断提高产品质量和技术创新能力,以应对激烈的市场竞争和消费者多样化的需求。同时,政府和行业协会也需要加强市场监管和标准化建设,推动行业的健康发展。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球LED灯带市场规模大约为1037.5百万美元,预计未来六年年复合增长率CAGR为15.9%,到2029年达

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球LED灯带市场规模大约为1037.5百万美元,预计未来六年年复合增长率CAGR为15.9%,到2029年达- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球LED灯带市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球LED灯带市场规模大约为1328百万美元,预计未来六年年复合增长率CAGR为16.4%,到2031年达到3

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱