扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

聚亿信息咨询:2025年呼吸机市场需求及竞争格局分析

在现代医疗体系中,呼吸机作为核心医疗设备,承担着替代、控制或改变人体正常生理呼吸的关键功能,通过增加肺通气量、改善呼吸功能,有效减轻呼吸功消耗并节约心脏储备能力,广泛应用于呼吸衰竭、急救复苏等重要医疗场景。自 20 世纪中期进入临床应用以来,呼吸机技术历经从机械式到智能化、从单一功能到多模态支持的重大变革,成为医疗机构不可或缺的重要装备。

全球呼吸机市场需求持续攀升,多因素驱动行业增长

随着全球人口老龄化进程加速,慢性呼吸系统疾病发病率逐年上升,叠加医疗技术的不断进步,呼吸机市场需求呈现持续增长态势。特别是在 2020 年新冠疫情暴发后,呼吸机作为救治重症患者的关键设备,全球需求量出现爆发式增长,这不仅凸显了供应链的脆弱性,也促使各国加快推进医疗设备自主化生产进程。后疫情时代,医疗机构设备配置标准升级,如中国明确规定 200 床位以下县级医院至少配备 4 台有创呼吸机,推动基层医疗设备补短板需求大幅增长。同时,家用场景渗透率不断提升,人工智能与物联网技术在呼吸机领域的融合应用,共同推动行业进入新一轮增长周期。

1. 医用市场:刚需驱动下的扩容与升级

医用呼吸机主要应用于重症监护(ICU)、急诊科及手术麻醉等场景。聚亿信息咨询研究数据显示,2023 年中国医用呼吸机市场规模已突破 50 亿元。其中,有创呼吸机因技术壁垒高、单价昂贵(20 万 - 40 万元 / 台),占据市场份额超过 60%。目前,三甲医院采购占比超 30%,但基层医疗机构仍存在较大缺口,未来 5 年国产替代空间十分广阔。随着基层医疗能力的提升和 ICU 床位的增加,医用呼吸机市场将保持稳健增长。

2. 家用市场:健康意识觉醒催生蓝海市场

家用无创呼吸机凭借操作便捷、舒适性高的特点,成为阻塞性睡眠呼吸暂停低通气综合征(OSA)和轻中度慢性阻塞性肺疾病(COPD)患者的首选。据统计,中国 OSA 患者约 1.76 亿人,但实际治疗率不足 1%,潜在市场规模超千亿元。电商渠道的崛起(占销量 60% 以上)和 “睡眠经济” 概念的普及,进一步降低了消费门槛,推动家用呼吸机向轻量化、静音化方向迭代升级。

3. 技术创新推动产品差异化发展

智能化已成为呼吸机市场竞争的关键。自适应算法(Auto - CPAP)、远程数据监测、面罩漏气补偿等技术的应用,显著提升了患者的依从性。例如,部分头部企业推出的云端管理平台,能够实时追踪患者使用数据,辅助医生优化治疗方案。此外,针对儿童和特殊体型患者的定制化面罩、集成血氧监测功能的呼吸机等差异化产品,不断开拓细分市场,满足不同患者群体的需求。

全球呼吸机市场竞争格局:双巨头主导,区域龙头崛起

当前,全球呼吸机市场呈现 “双巨头主导、区域龙头崛起” 的格局。瑞思迈(ResMed)与飞利浦伟康两大国际品牌合计占据全球超 60% 的市场份额。在中国市场,本土企业如怡和嘉业、鱼跃医疗凭借性价比优势和渠道下沉策略,在家用领域取得显著突破。而在医用高端市场,仍由德尔格(Dräger)、迈瑞医疗等企业把控。值得注意的是,呼吸机核心零部件如涡轮风机、传感器等目前仍依赖进口,供应链自主化成为行业亟待解决的关键问题。

在政策层面,中国 “十四五” 医疗装备产业发展规划将呼吸机列为重点攻关领域,鼓励企业突破关键技术。然而,国际贸易摩擦与医疗器械注册壁垒(如欧盟 MDR 认证)加剧了行业波动,迫使企业加强合规能力建设。同时,疫情后全球产能过剩风险逐渐显现,2024 年部分企业库存周转率下降,行业进入整合期。

呼吸机行业技术趋势与政策机遇

1. 技术革新方向

微型化与便携性:为满足急救转运场景需求,呼吸机产品正朝着轻量化方向发展,部分设备重量已降至 2 公斤以下。

人工智能融合:机器学习算法的应用,实现了呼吸机从 “被动供气” 到 “主动适应” 的转变,提升了治疗效果。

物联网整合:在 5G 技术的支持下,远程监护与紧急报警系统成为呼吸机的标配,大大提升了居家治疗的安全性。

2. 政策红利释放

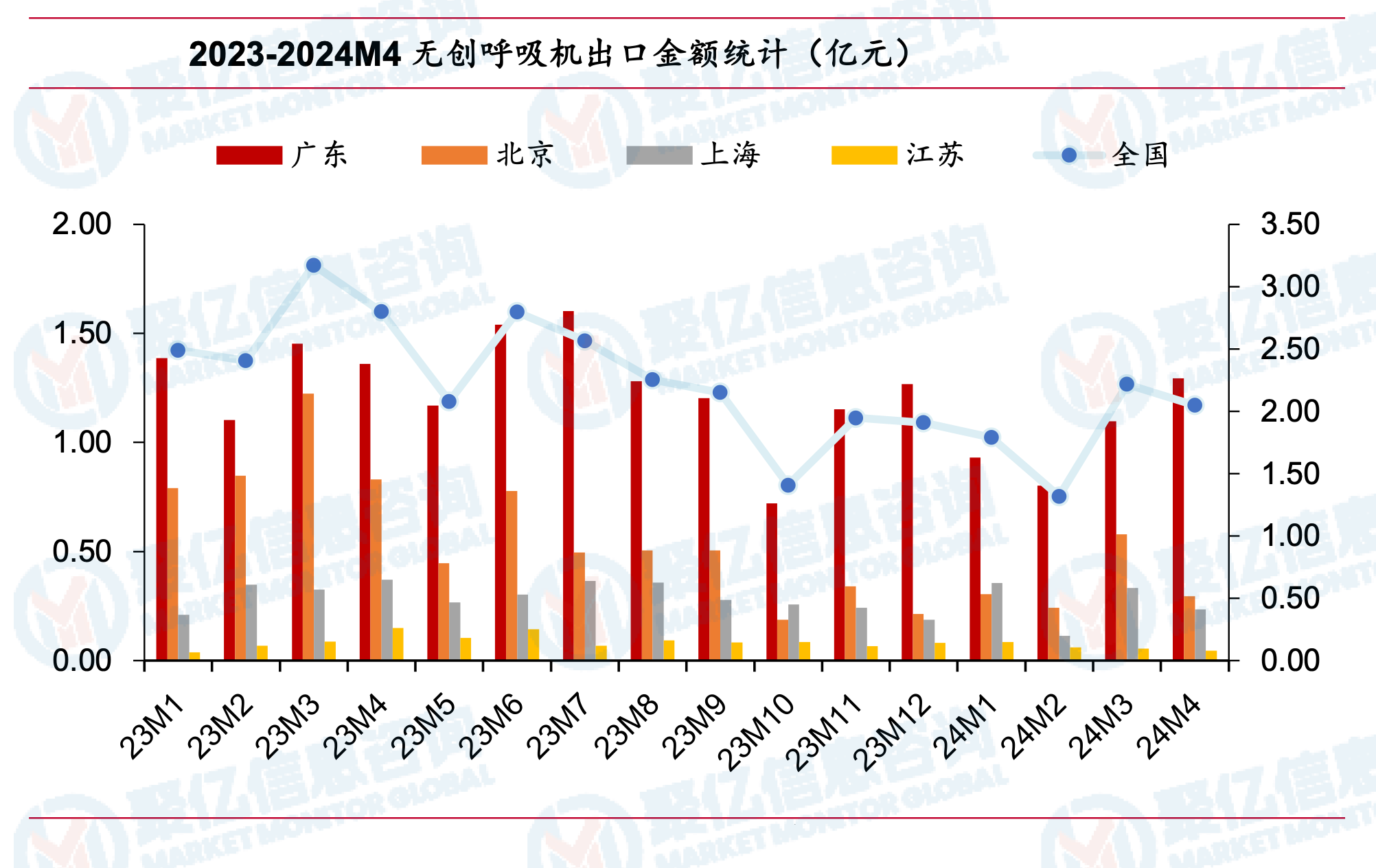

中国《“健康中国 2030” 规划纲要》将呼吸系统疾病防治纳入专项行动,基层呼吸慢病管理网络建设直接拉动了呼吸机设备采购需求。2024 年新版医保目录将部分家用呼吸机耗材(如面罩)纳入报销范围,降低了患者长期使用成本。此外,“一带一路” 沿线国家如东南亚、中东地区的医疗基建需求,为中国企业出口提供了新的增长机遇。聚亿信息咨询数据显示,2023 年中国呼吸机出口量同比增长 25%,但企业仍需应对本地化认证与售后服务等挑战。

行业发展展望:把握机遇,应对挑战

当前,呼吸机行业正处于 “需求扩容、技术迭代、政策赋能” 的战略机遇期。短期来看,医用市场将受基层医疗能力提升与 ICU 床位增加的支撑保持稳健增长;家用市场则凭借庞大的患者基数和消费升级趋势,进入爆发式增长阶段。从长期发展来看,全球供应链重构背景下,国产企业需着力突破核心部件 “卡脖子” 问题,构建自主可控的产业体系;面对日益激烈的市场竞争,企业需通过差异化创新提升利润率。同时,行业与医疗机构还需协同解决患者教育不足、家用设备使用依从性差等问题。

展望未来,呼吸机行业将呈现 “医用高端化、家用普及化、服务数字化” 的立体发展格局。具备全产业链布局能力、拥有核心技术专利的企业有望主导市场变革。在政策引导下,资源配置将进一步优化,全球化战略的推进也将为中国品牌参与国际竞争打开新局面。

聚亿信息咨询预测,至 2030 年,中国有望成为全球最大的呼吸机生产与消费市场,市场规模将突破 300 亿元,成为医疗装备产业升级的标杆领域。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球呼吸机市场规模大约为1024百万美元,预计未来六年年复合增长率CAGR为3.6%,到2031年达到1301

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球呼吸机市场规模大约为1024百万美元,预计未来六年年复合增长率CAGR为3.6%,到2031年达到1301- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球呼吸机市场规模大约为6702.2百万美元,预计未来六年年复合增长率CAGR为3.3%,到2030年达到83

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱