扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2024年中国再生铝行业发展现状及市场竞争格局分析

再生铝,又被戏称为“二次铝”,是通过重新熔炼废铝材料和废铝制品而得到的铝。其主要原料包括工业废铝、社会废铝、废铝合金以及含铝废料。在国际上,根据废铝的来源,通常将含铝的废料分为新废铝和旧废铝。新废铝主要来自生产前的环节,而旧废铝则来自产品使用后的报废阶段。

再生铝的应用不仅有助于减少对有限铝资源的依赖,同时还能减轻环境污染的程度。在许多国家,再生铝已经成为铝的主要来源,因为它不仅可以节约能源,还有助于降低生产成本。随着环保意识的提高和资源日益紧缺,再生铝的应用前景将更加广泛。

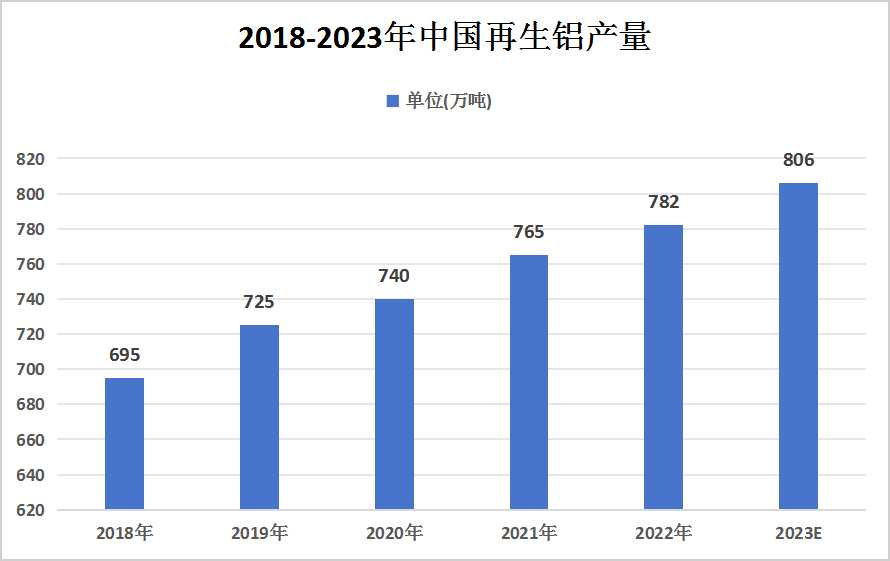

中国再生铝产业的发展现状显示,近年来,随着国家对循环经济的关注和再生资源利用率的提高,该行业呈现出持续增长的趋势。从2018年的695万吨增至2022年的782万吨,年均复合增长率达到2.99%。这一增长速度超过了同期原生铝产量的增长,表明再生铝在中国铝工业中的地位日益重要。

根据聚亿信息咨询《2024年再生铝合金市场调研报告》,预计2023年中国再生铝产量将继续增长,达到806万吨。这一增长得益于国家政策的推动,如“双碳”政策的实施,促使企业加大再生铝的生产力度,并且废铝回收体系逐步完善,为再生铝产业提供了充足的原材料保障。

尽管再生铝产量持续增加,但与发达国家相比,中国再生铝产业仍存在一些差距,主要表现在再生铝的利用率、技术水平和产品结构等方面。因此,中国再生铝产业需要进一步加强技术创新、提高资源利用率,优化产品结构,以实现更加健康、可持续的发展。

目前,全国再生铝企业数量已达上千家,其中大多数为规模较小的小型企业,以民营和外资(合资)企业为主。这些企业市场化程度较高,导致市场竞争激烈,行业集中度相对较低。然而,随着行业的规范和整合,一些小企业逐渐被淘汰,我国再生铝企业的市场集中度有所提高。2021年,再生铝行业前五大企业的市场份额分别为立中集团、华劲集团、帅翼弛集团、顺博合金、怡球资源,占比分别为6.29%、4.83%、4.83%、4.72%、4.15%。这一趋势表明,再生铝行业的领军企业正在逐步崛起,并在市场中占据更大的份额。

尽管面临激烈的市场竞争和资源供应压力,再生铝行业仍有广阔的发展前景。随着国家对循环经济的关注和“双碳”政策的实施,再生铝产业将迎来更多的发展机遇。废铝回收和再利用的需求将进一步增加,为行业提供更多的发展空间。

再生铝的应用不仅有助于减少对有限铝资源的依赖,同时还能减轻环境污染的程度。在许多国家,再生铝已经成为铝的主要来源,因为它不仅可以节约能源,还有助于降低生产成本。随着环保意识的提高和资源日益紧缺,再生铝的应用前景将更加广泛。

中国再生铝产业的发展现状显示,近年来,随着国家对循环经济的关注和再生资源利用率的提高,该行业呈现出持续增长的趋势。从2018年的695万吨增至2022年的782万吨,年均复合增长率达到2.99%。这一增长速度超过了同期原生铝产量的增长,表明再生铝在中国铝工业中的地位日益重要。

根据聚亿信息咨询《2024年再生铝合金市场调研报告》,预计2023年中国再生铝产量将继续增长,达到806万吨。这一增长得益于国家政策的推动,如“双碳”政策的实施,促使企业加大再生铝的生产力度,并且废铝回收体系逐步完善,为再生铝产业提供了充足的原材料保障。

尽管再生铝产量持续增加,但与发达国家相比,中国再生铝产业仍存在一些差距,主要表现在再生铝的利用率、技术水平和产品结构等方面。因此,中国再生铝产业需要进一步加强技术创新、提高资源利用率,优化产品结构,以实现更加健康、可持续的发展。

目前,全国再生铝企业数量已达上千家,其中大多数为规模较小的小型企业,以民营和外资(合资)企业为主。这些企业市场化程度较高,导致市场竞争激烈,行业集中度相对较低。然而,随着行业的规范和整合,一些小企业逐渐被淘汰,我国再生铝企业的市场集中度有所提高。2021年,再生铝行业前五大企业的市场份额分别为立中集团、华劲集团、帅翼弛集团、顺博合金、怡球资源,占比分别为6.29%、4.83%、4.83%、4.72%、4.15%。这一趋势表明,再生铝行业的领军企业正在逐步崛起,并在市场中占据更大的份额。

尽管面临激烈的市场竞争和资源供应压力,再生铝行业仍有广阔的发展前景。随着国家对循环经济的关注和“双碳”政策的实施,再生铝产业将迎来更多的发展机遇。废铝回收和再利用的需求将进一步增加,为行业提供更多的发展空间。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球再生铝合金市场规模大约为83800百万美元,预计未来六年年复合增长率CAGR为0.6%,到2029年达到8

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球再生铝合金市场规模大约为83800百万美元,预计未来六年年复合增长率CAGR为0.6%,到2029年达到8- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球再生铝合金市场规模大约为83800百万美元,预计未来六年年复合增长率CAGR为0.6%,到2030年达到8

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球再生铝合金市场规模大约为82130百万美元,预计未来六年年复合增长率CAGR为0.6%,到2031年达到8

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱