扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2025年中国硅电容器行业深度分析:聚亿信息咨询解析市场现状与未来趋势

作为半导体工艺革新的重要载体,硅电容器凭借其卓越的性能优势,在高端电子设备领域展现出巨大的应用潜力。

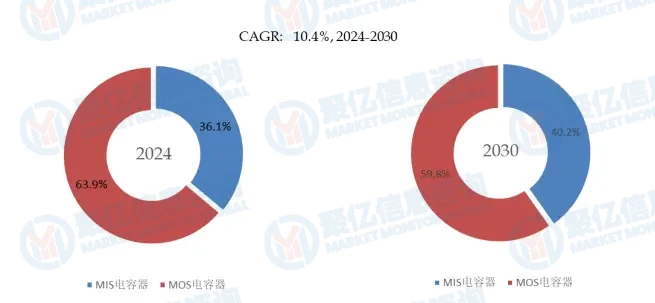

聚亿信息咨询最新研究报告显示,2024 年全球硅电容器市场规模已突破 10.65 亿美元,预计 2031 年将达到 18.16 亿美元,年复合增长率(CAGR)达 7.9%。中国作为全球最大的电容器消费市场,2024 年硅电容器市场规模突破 105 亿元,同比增长 8.2%,显著高于全球平均增速。

以下从行业背景、产业链、市场现状、竞争格局及未来趋势等维度进行深度解析:

一、行业发展背景:政策驱动与技术升级双轮驱动

在国际贸易环境复杂多变的背景下,我国持续加大对战略性新兴产业的扶持力度。《中国制造 2025》明确将基础元器件、集成电路等列为重点发展领域,《“十四五” 原材料工业发展规划》进一步提出 “加强产学研融合,加快硅电容器等采用半导体工艺的尖端电容器技术的研发和产业化进度”。国家集成电路产业投资基金(大基金)二期已通过参股硅材料企业等方式,为硅电容器产业链上游提供资金支持。政策红利与技术升级形成共振,推动行业进入快速发展通道。

二、产业链全景:从材料到应用的垂直整合

硅电容器产业链呈现 “上游材料 - 中游制造 - 下游应用” 的垂直结构:

上游原材料:以高纯度硅片(占成本 40%)、陶瓷介质材料(介电常数 > 30)及导电金属(金、铜为主)为核心,国内企业如沪硅产业已实现 12 英寸硅片量产,纯度达 99.9999%。

中游制造:采用半导体光刻、刻蚀、薄膜沉积等工艺,典型制程包括深沟槽(Deep Trench)和 3D 纳米结构,电极表面积较传统平面结构提升 100 倍。

下游应用:覆盖消费电子(占比 35%)、通信设备(28%)、汽车电子(22%)及航空航天(15%)等领域,在 5G 基站射频放大器、新能源汽车激光雷达等场景中发挥关键作用。

三、市场现状:需求爆发与技术迭代并行

当前硅电容器市场呈现三大特征:

规模快速扩张:2024 年中国市场规模达 105 亿元,同比增长 8.2%,其中消费电子领域需求增速超 12%,主要受益于智能手机、可穿戴设备的小型化趋势。

技术突破显著:国内企业如天极科技已实现微波硅基芯片电容器小批量供应,采用半导体薄膜工艺,电极间距精度达 1μm 级,适用于 5G 基站和军用雷达。

应用场景拓展:在新能源汽车领域,硅电容器凭借超低等效串联电感(ESL<0.5nH),成为激光雷达系统的核心元件,支持长距离探测和高频脉冲输出。

四、竞争格局:国际巨头主导与本土企业崛起

全球硅电容器市场呈现 “三足鼎立” 格局:

国际龙头企业:村田(Murata)、ROHM、基美(KEMET)占据全球 72% 市场份额,村田的 3D 硅基电容器采用单 MIM 结构,厚度仅 40μm,应用于心脏起搏器等高端医疗设备。

国内领先企业:天极科技、中电科风华等企业在军用领域实现突破,天极科技的硅基电容器通过 AEC-Q200 车规认证,进入比亚迪供应链。

新兴竞争者:半导体设备厂商如中微公司通过技术跨界,开发出适配硅电容器的原子层沉积(ALD)设备,推动行业产能提升。

五、未来趋势:技术革新与市场扩容双轨并进

技术发展方向:

三维集成化:3D 深沟槽技术将电极表面积提升至传统结构的 80 倍,推动电容密度突破 100nF/mm²。

新材料应用:氮化硅(Si₃N₄)介电层的引入,使电容器耐受电压从 100V 提升至 500V,适用于新能源汽车高压系统。

工艺创新:聚亿信息咨询调研显示,2025 年采用铜互连(Cu-TSV)技术的硅电容器将占市场份额的 30%,有效降低信号传输损耗。

市场增长引擎:

5G 通信:基站射频功率放大器对高频低损电容器需求激增,单基站用量超 2000 颗,带动市场规模年增 15% 以上。

新能源汽车:800V 高压平台普及推动硅电容器在车载充电机(OBC)和 DC/DC 转换器中的应用,单车价值量提升至 500 元。

航空航天:硅电容器凭借 - 55℃至 250℃的宽温特性,成为航天器电源系统的标配元件,相关市场规模预计 2030 年达 12 亿元。

六、聚亿观点:把握结构性机遇与挑战

核心机遇:

政策红利:国家大基金二期持续注资半导体材料领域,硅电容器上游企业将优先受益。

国产替代:国内企业在军用领域已实现自主可控,未来 3-5 年有望在消费电子、汽车电子等领域突破国际垄断。

技术跨界:半导体制造设备厂商与电容器企业的合作深化,推动工艺创新和成本下降。

潜在挑战:

技术壁垒:3D 结构设计、纳米级薄膜沉积等核心技术仍掌握在国际巨头手中,本土企业需加大研发投入。

成本压力:12 英寸硅片及光刻胶等原材料依赖进口,导致国内产品毛利率较国际同行低 10-15 个百分点。

竞争加剧:新兴企业涌入加剧市场竞争,价格战可能压缩行业利润空间。

七、结语

硅电容器作为电子元器件领域的 “隐形冠军”,在 5G、新能源、航空航天等战略新兴产业的驱动下,正迎来前所未有的发展机遇。

聚亿信息咨询建议行业参与者聚焦技术创新与应用场景拓展,在 3D 集成、新材料、车规认证等关键领域建立竞争优势,同时密切关注国家政策动向,把握国产替代与全球化布局的双重机遇。未来十年,硅电容器行业有望成为推动中国电子信息产业升级的核心力量之一。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球硅电容器市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。 本

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球硅电容器市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。 本- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球硅电容器市场规模大约为901百万美元,预计未来六年年复合增长率CAGR为8.5%,到2030年达到1588

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球硅电容器市场规模大约为973百万美元,预计未来六年年复合增长率CAGR为8.5%,到2031年达到1700

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱