扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2025年免疫球蛋白行业发展现状趋势与产业链分析:聚亿信息咨询深度解读

在全球人口老龄化加剧、慢性病发病率攀升以及生物制药技术革新的背景下,免疫球蛋白行业正迎来黄金发展期。作为生物医药领域的战略分支,免疫球蛋白凭借其在免疫调节、疾病治疗等领域的独特优势,2025 年全球市场规模已突破 694.2 亿元人民币,预计到 2028 年将达到 1047.05 亿元,年复合增长率(CAGR)达 7.16%。中国市场增速更为显著,2025 年市场规模达 105 亿元,同比增长 4.87%,预计 2030 年将突破 2500 亿元,成为全球增长最快的区域市场。

这一增长主要得益于三大核心驱动力:

老龄化社会需求激增:中国 60 岁以上人口占比已达 18.7%,免疫缺陷病、自身免疫性疾病等老年高发疾病推动 IVIG(静注人免疫球蛋白)需求年均增长 12%。

技术迭代加速:基因工程、细胞培养等技术突破使重组免疫球蛋白生产成本降低 42%,纯度提升至 98% 以上,显著降低对血浆的依赖。

政策红利释放:国家药监局将基因工程抗体纳入创新药审批通道,评审周期缩短至 180 天,同时中央财政专项拨款 27 亿元用于血浆采集站智能化改造,推动行业产能提升 31%。

二、产业链全景解析

1. 上游:血浆采集与原料供应

免疫球蛋白生产高度依赖血浆资源,2023 年中国采浆量达 12000 吨,但区域性供需失衡问题突出,中西部地区采浆量占比不足 30%。为缓解原料瓶颈,国家放宽浆站审批政策,2024 年备案血浆站增至 217 家,年生血浆能力突破 5800 吨。同时,血浆综合利用技术升级使单吨血浆价值从 65 万元提升至 82 万元,头部企业如华兰生物通过层析纯化技术改造,将产品收率提高 20%。

2. 中游:生产加工与技术创新

生产环节技术壁垒显著,低温乙醇法、层析技术等工艺持续优化,推动产品纯度从 90% 提升至 95% 以上。重组免疫球蛋白技术成为新焦点,华兰生物研发的重组人免疫球蛋白已进入临床 Ⅲ 期,预计 2026 年上市后将重构 30% 市场份额。此外,纳米抗体技术(如正大天晴的抗肿瘤药物)使分子量降至 15kDa,穿透力提升 8 倍,为精准治疗提供新路径。

3. 下游:临床应用与市场需求

免疫球蛋白在医疗领域应用占比超 70%,其中 IVIG 在重症感染、免疫缺陷病治疗中需求旺盛,2025 年市场规模达 68 亿元。特异性免疫球蛋白(如破伤风、狂犬病人免疫球蛋白)在创伤急救领域渗透率达 85%,但供应缺口仍达 30%。新兴领域如肿瘤免疫治疗、宠物医疗(犬用免疫球蛋白年增速 41.2%)成为增长新引擎。

三、竞争格局与市场趋势

1. 全球竞争态势

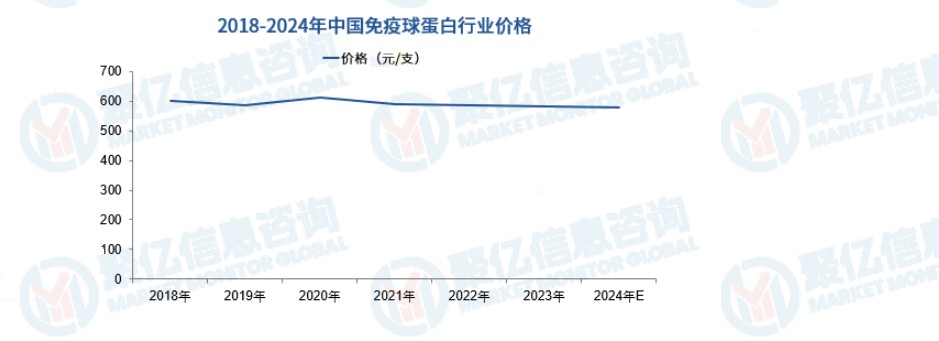

国际巨头如 CSL Behring、Grifols 占据 58.3% 市场份额,而国内企业通过差异化策略快速崛起。华兰生物、天坛生物在 IVIG 领域市占率达 27%,部分产品性能与国际水平相当。值得关注的是,2024 年国家药监局批准的 "静注破伤风人免疫球蛋白(pH4)" 新适应症,推动高端产品价格上浮 30%,单支 2.5g 产品中标价达 1580 元。

2. 技术升级方向

行业正经历从传统血浆提取向基因工程技术的迭代:

重组蛋白技术:诺华研发的长效猪 IgG 半衰期延长 35 倍,临床疗效维持 28 天。

纳米载体技术:口服生物利用度从 7% 提升至 29%,江苏某企业建成年产 2 吨肠溶微球生产线。

定向进化技术:辉瑞开发的鸡源抗禽流感抗体亲和力达 10^11M,较野生型提高 1000 倍。

3. 政策与市场机遇

政策端《生物经济发展规划》将免疫球蛋白列入战略物资储备,医保目录扩容使 IVIG 报销比例提升至 60%。市场端,县域医疗机构采购份额从 2024 年的 21% 提升至 2030 年的 38%,下沉市场成为增长主力。

四、未来展望与战略建议

1. 技术突破关键点

人源化转基因动物平台:中科院培育的携带人类 Ig 基因座兔模型,抗体人源化程度达 92%,有望解决异源蛋白免疫原性问题。

mRNA 技术:科兴生物等企业建立动物模型验证平台,若实现产业化将颠覆现有市场格局。

2. 政策风险与应对

需警惕生物制品带量采购扩围,如 2024 年广东省试点集采中选价降幅达 21%。企业应通过技术创新(如高纯度产品)和渠道下沉(县域市场覆盖)构建竞争壁垒。

3. 国际化布局

中国已成为全球最大破伤风免疫球蛋白生产国,2024 年出口量达 120 万支,但欧美市场准入仍受制于 WHO 预认证。头部企业正加速 FDA/EMA 认证,如华兰生物计划 2026 年推动产品进入欧盟市场。

五、聚亿信息咨询观点

聚亿信息咨询《2025-2030 年中国免疫球蛋白行业深度研究报告》显示,行业将呈现 "技术驱动、政策护航、全球化加速" 三大特征。建议企业重点关注三大方向:

高附加值产品:如重组人免疫球蛋白、纳米抗体药物,毛利率超 65%。

新兴应用场景:宠物医疗(2025 年市场规模达 35 亿元)、食品安全检测(年增速 23.7%)。

国际化合作:通过国际多中心临床试验提升产品竞争力,抢占东南亚、非洲等新兴市场。

免疫球蛋白行业作为生物医药领域的战略制高点,在技术创新与政策支持的双重驱动下,将持续释放增长潜力。企业需把握技术迭代机遇,强化产业链协同,方能在全球化竞争中占据先机。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球免疫球蛋白市场规模大约为9856.2百万美元,预计未来六年年复合增长率CAGR为4.3%,到2029年达到

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球免疫球蛋白市场规模大约为9856.2百万美元,预计未来六年年复合增长率CAGR为4.3%,到2029年达到- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球免疫球蛋白市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱