扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

聚亿信息咨询洞察:中国燕麦行业稳健前行,即食燕麦市场潜力巨大

燕麦,这一禾本科、燕麦属的一年生草本植物,在全球范围内享有盛誉,而中国作为其主产国之一,燕麦产业的发展尤为引人注目。聚亿信息咨询的最新研究揭示,中国燕麦种植面积及产量在近年来基本保持稳定,为行业的持续发展奠定了坚实基础。

在种植面积方面,中国燕麦的种植版图主要分布在内蒙古、河北和甘肃等地,其中内蒙古以占比超过35%的种植面积领跑全国。2021年,中国燕麦种植面积达到52.5万公顷,2022年则略有增长至53万公顷,彰显了燕麦种植业的稳健态势。

产量方面,中国燕麦产量随种植面积的波动而呈现总体增长趋势。从2013年的23.5万吨到2022年的64万吨左右,燕麦产量的稳步增长反映了中国燕麦产业的蓬勃生机。特别是大粒裸燕麦,作为燕麦食品和深加工产品的主力军,其产量占比高达90%,成为推动燕麦产业发展的重要力量。

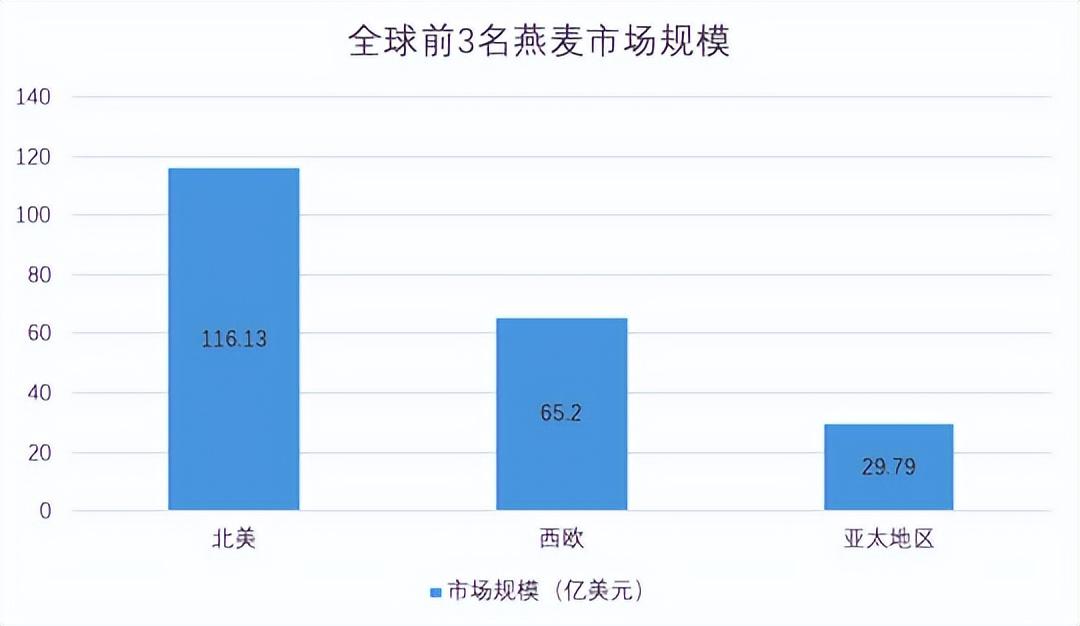

在燕麦食品市场方面,聚亿信息咨询的研究指出,随着中国人口老龄化趋势的加剧和全球公共卫生事件的影响,国人对健康饮食的关注度不断提升,燕麦作为一种天然的健康食品,其消费群体正在不断扩大。2023年,中国燕麦食品市场规模已超过90亿元,显示出巨大的市场潜力。

特别值得一提的是即食燕麦市场。根据聚亿信息咨询发布的《中国燕麦行业发展趋势研究与未来投资预测报告(2024-2031年)》,随着健康饮食理念的普及和消费者对食品多样性需求的增加,即食燕麦以其便携性、健康性等特点,正逐渐受到消费者的青睐。尽管目前热食燕麦市场规模较大,占比超过65%,但即食燕麦市场占比已达到35%左右,并且未来有望不断提升,展现出广阔的市场前景。

然而,在燕麦市场的竞争格局中,中国燕麦市场的集中度仍有待提升。目前,西麦、桂格等龙头企业占据了较大的市场份额,但对比其他国家或地区,中国燕麦行业的集中度仍然较低。2023年,中国大陆燕麦市场的前三大企业市场份额(CR3)为51.3%,而中国香港、美国、日本的CR3则分别为62%、66.1%、79.8%,显示出中国燕麦市场在集中度方面仍有较大的提升空间。

聚亿信息咨询认为,中国燕麦行业在种植面积、产量及市场规模等方面均表现出稳健的发展态势。特别是即食燕麦市场,随着消费者健康意识的提升和食品多样性需求的增加,其市场潜力巨大,有望成为燕麦产业新的增长点。同时,中国燕麦市场也面临着集中度提升的挑战,未来行业整合和品牌建设将成为推动燕麦产业持续发展的重要动力。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球燕麦市场规模大约为7118.9百万美元,预计未来六年年复合增长率CAGR为3.5%,到2029年达到906

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球燕麦市场规模大约为7118.9百万美元,预计未来六年年复合增长率CAGR为3.5%,到2029年达到906- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球燕麦市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。 本文从

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球燕麦市场规模大约为7360百万美元,预计未来六年年复合增长率CAGR为3.6%,到2031年达到9355百

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱