扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

聚亿信息咨询:2025年中国智能电视市场规模、政策及产业链发展趋势全景解析

一、智能电视产业定义与核心价值

智能电视作为家庭娱乐中枢,通过集成SoC芯片系统实现开放式操作系统功能,支持第三方应用扩展与多模态交互。其技术架构涵盖显示模组(OLED/QLED/Mini LED)、AI画质引擎、5G通信模块等核心组件,2025年产品渗透率预计突破92%。聚亿信息咨询数据显示,该领域硬件销售占比52%,内容服务收入达28%,形成"硬件+场景+生态"的复合商业模式。

二、政策驱动下的产业升级路径

国家战略布局

《超高清视频产业发展行动计划(2025)》明确要求8K电视终端销量占比超20%,推动HDR Vivid标准普及率达18%。工信部联合广电总局开展的"5G+AI"专项工程,重点支持智能电视在云游戏、8K直播等场景的应用创新。

地方配套措施

长三角地区率先实施"以旧换新"补贴政策,2025年预计带动3150万台销量增长,其中高端机型(8000元以上)占比提升至18%。粤港澳大湾区则聚焦Mini LED产业链建设,规划2025年建成全球最大生产基地。

三、市场规模与结构演变

整体规模预测

2025年中国智能电视市场规模预计突破1.2亿台,年复合增长率达15%,硬件销售规模将达6240亿元,内容服务收入突破3360亿元。值得注意的是,下沉市场贡献率从2023年的28%提升至2025年的41%,成为核心增长极。

价格带分布特征

• 入门市场(<3000元):占比27%,主打55英寸4K基础机型

• 主流市场(3000-8000元):占比55%,120Hz高刷屏成标配

• 高端市场(>8000元):占比18%,量子点+8K组合占比达63%聚亿信息咨询监测显示,3000-5999元价格带贡献38.36%市场份额,其中75英寸机型占比突破45%。

四、产业链生态重构

上游技术突破

• 显示面板:京东方/华星光电建成全球最大10.5代线,Mini LED背光分区达10000+

• 芯片制造:华为海思/晶晨半导体推出集成NPU模块的主控芯片,AI算力达3TOPS

中游制造升级

头部企业智能化改造率达82%,TCL华星武汉基地实现全球首个Mini LED全自动化产线。

下游渠道变革

• 线上占比48%,京东/天猫占据76%份额

• 线下体验店坪效提升35%,前装市场配套率达12%聚亿信息咨询构建的产业链数据库显示,2025年芯片自给率提升至65%,较2023年增长22个百分点。

五、竞争格局深度解析

品牌梯队分布

• 第一梯队(市占率超15%):小米(23.58%)、海信(19.50%)、创维(17.30%)

• 第二梯队(市占率8-15%):华为(12.7%)、TCL(11.2%)

• 新兴势力:雷鸟(8.3%)、荣耀(6.9%)

技术竞争焦点

• 显示技术:QD-OLED良率突破85%,成本较WOLED降低30%

• 交互技术:远场语音识别准确率98%,毫米波雷达手势控制精度达0.1mm

生态构建策略

头部企业形成"硬件+内容+服务"三位一体模式,小米生态链覆盖2000+SKU,华为鸿蒙系统接入12类智能设备。

六、未来发展趋势研判

技术演进方向

• 显示技术:Micro LED中试线2025年投产,像素密度突破3000PPI

• AI应用:大模型预装率达75%,实现"真人助理"级自然交互

市场拓展路径

• 下沉市场:三四线城市销售额预计年增25%,县域覆盖率提升至85%

• 出海战略:东南亚市场市占率突破22%,中东高端机型占比达38%

场景融合创新

• 智能家居中枢:控制连接设备超50台/户,场景模式达30+种

• 健康管理:搭载生物传感器,心率检测精度达医疗级标准

聚亿信息咨询预测,2025年AI电视全球出货量占比将达35%,中国市场领跑全球创新进程。建议企业重点关注Mini LED技术降本、银发经济适老化改造、跨境电商业态创新三大战略方向

相关报告

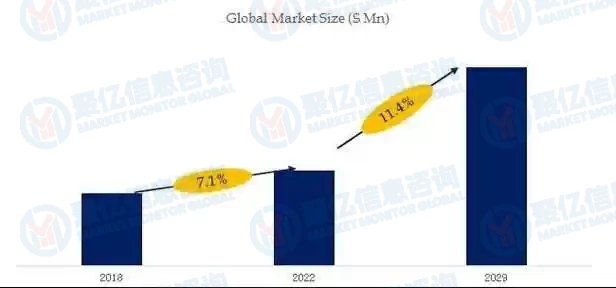

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球智能电视市场规模大约为107540百万美元,预计未来六年年复合增长率CAGR为1.9%,到2031年达到1

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球智能电视市场规模大约为107540百万美元,预计未来六年年复合增长率CAGR为1.9%,到2031年达到1- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球智能电视市场规模大约为107210百万美元,预计未来六年年复合增长率CAGR为6.7%,到2030年达到1

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱