扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

激光显示技术市场调研:中国激光显示行业深度分析

国产激光显示品牌市场繁荣

我国激光显示品牌正在推动激光显示产业的技术进步,优化产业链资源配置,并促使市场繁荣。光峰科技于2022年11月发布了被称为ALPD5.0超级全色激光技术,该技术已经实现了产业化,并应用于家用智能投影产品中。

我国的激光显示企业,包括光峰科技、中科极光、海信和长虹等,已经具备了完全自主开发、设计、加工和制造能力,并已实现量产销售和对外供应。他们的多款激光光机在激光电影放映光源、激光工程光源、激光教育光源、激光电视光机、激光微投光机和车载激光光源等领域都得到了广泛应用,并提供给国内外的领先企业使用。

目前,由于消费需求发生了深刻的变化,传统产品的市场份额和利润空间正在不断缩小。然而,激光显示技术及其产品不仅满足了消费者对大屏化、高端化、智能化和绿色化的需求,而且在会议、教育、工程、车载、航空和虚拟现实等场景中都有着广阔的应用前景。

随着数字化显示和全息显示的融合发展,激光显示的应用场景也从室内转向户外,从个人转向群体,从单向输出转向智能交互。激光显示已经成为家庭、工业、商业、教育和车载以及AR等应用场景下的最佳显示载体。激光显示与新型显示和第三代半导体一同被列入科技部“新型显示与战略性电子材料”等“十四五”重点专项;而激光显示用芯片则被列入了科技部2021年国家重点研发计划项目。

据聚亿信息咨询预测,到2026年,我国激光显示产品的市场规模有望增长至353.62亿元,其中激光电视市场规模有望达到78.70亿元,而激光投影机的规模则为274.92亿元。

中国激光显示行业深度分析

近年来,中国在激光显示领域取得了显著进展。中国的迪威视讯、比利时巴可(Barco)、日本电气柱式社(NEC)和美国科视等公司相继推出了影院投影机和工程投影机等产品。专注于微型激光投影的Microvision(MVIS)已经推出了体积微小的元部件,并与全球顶尖的电子消费品制造商和汽车零部件制造商签订了供货合同。

中国的激光显示技术基础坚实,已经建立了从核心光学材料与器件、半导体与全固态至整机的技术链。目前,激光显示产业链已经基本建成,产业正逐步向成长阶段过渡。国家一直大力扶持显示产业,并积极推进激光显示的产业化,民营资本与科研产出有机结合。

2023年全球激光显示技术与产业发展大会在青岛举行,政产学研领域的代表形成共识:激光显示迎来场景绽放,产业发展前景广阔。《白皮书》显示,激光显示在应用场景方面全域崛起。主流应用场景家用、工程、商务、教育在今年上半年继续高歌猛进,分别收获20%-40%的同比增长。中国电影院线已经有60%以上的投影机更新成了激光光源。而在网红餐饮、户外露营、智慧文博等新兴场景,今年上半年,激光显示实现了2倍以上的规模增长。

激光显示的应用主要包括工程领域、教育领域、商用领域、电影领域和家用领用等领域。作为继电视之后显示器的新应用,“数字标牌”正在成为人们期待的焦点。数字标牌是“户外媒体”,其可应用范围广泛,包括交通机构、商店和公共设施等。市场规模有望超过电视。广泛的研究表明,数字标牌在各类环境下应用需求的增加将成为行业增长的重要驱动力。高亮度、高分辨率的激光工程投影机将快速抢占市场份额。

中国的液晶产业再大,也无法摆脱“装配工厂、低端运行”的被动局面。近些年,在国内如海信、光峰、长虹等激光显示头部企业的带领下,激光显示越来越多地成为大屏显示的优选方案。抓住机遇不断提升可持续发展的创新能力,打造出国际领先的激光显示产业。

我国激光显示产业已达世界领先水平,但仍需解决红绿蓝三基色激光器和超高清成像芯片等核心材料器件尚未实现自主可控的问题。此外,我国激光显示行业下游已经较为清晰,形成了四大应用领域。据统计,我国激光显示产品市场规模为157.25亿元,其中激光电视市场规模从8.74亿元增长至40.43亿元;激光投影机市场规模从55.4亿元增长至116.82亿元。我国激光显示产品销售总量为64.66万台,销量同比增长11.68%。其中,激光电视销量为20.19万台,销量同比增长23.11%;激光投影机销量为44.47万台,销量同比增长7.16%。

我国激光显示品牌正在推动激光显示产业的技术进步,优化产业链资源配置,并促使市场繁荣。光峰科技于2022年11月发布了被称为ALPD5.0超级全色激光技术,该技术已经实现了产业化,并应用于家用智能投影产品中。

我国的激光显示企业,包括光峰科技、中科极光、海信和长虹等,已经具备了完全自主开发、设计、加工和制造能力,并已实现量产销售和对外供应。他们的多款激光光机在激光电影放映光源、激光工程光源、激光教育光源、激光电视光机、激光微投光机和车载激光光源等领域都得到了广泛应用,并提供给国内外的领先企业使用。

目前,由于消费需求发生了深刻的变化,传统产品的市场份额和利润空间正在不断缩小。然而,激光显示技术及其产品不仅满足了消费者对大屏化、高端化、智能化和绿色化的需求,而且在会议、教育、工程、车载、航空和虚拟现实等场景中都有着广阔的应用前景。

随着数字化显示和全息显示的融合发展,激光显示的应用场景也从室内转向户外,从个人转向群体,从单向输出转向智能交互。激光显示已经成为家庭、工业、商业、教育和车载以及AR等应用场景下的最佳显示载体。激光显示与新型显示和第三代半导体一同被列入科技部“新型显示与战略性电子材料”等“十四五”重点专项;而激光显示用芯片则被列入了科技部2021年国家重点研发计划项目。

据聚亿信息咨询预测,到2026年,我国激光显示产品的市场规模有望增长至353.62亿元,其中激光电视市场规模有望达到78.70亿元,而激光投影机的规模则为274.92亿元。

中国激光显示行业深度分析

近年来,中国在激光显示领域取得了显著进展。中国的迪威视讯、比利时巴可(Barco)、日本电气柱式社(NEC)和美国科视等公司相继推出了影院投影机和工程投影机等产品。专注于微型激光投影的Microvision(MVIS)已经推出了体积微小的元部件,并与全球顶尖的电子消费品制造商和汽车零部件制造商签订了供货合同。

中国的激光显示技术基础坚实,已经建立了从核心光学材料与器件、半导体与全固态至整机的技术链。目前,激光显示产业链已经基本建成,产业正逐步向成长阶段过渡。国家一直大力扶持显示产业,并积极推进激光显示的产业化,民营资本与科研产出有机结合。

2023年全球激光显示技术与产业发展大会在青岛举行,政产学研领域的代表形成共识:激光显示迎来场景绽放,产业发展前景广阔。《白皮书》显示,激光显示在应用场景方面全域崛起。主流应用场景家用、工程、商务、教育在今年上半年继续高歌猛进,分别收获20%-40%的同比增长。中国电影院线已经有60%以上的投影机更新成了激光光源。而在网红餐饮、户外露营、智慧文博等新兴场景,今年上半年,激光显示实现了2倍以上的规模增长。

激光显示的应用主要包括工程领域、教育领域、商用领域、电影领域和家用领用等领域。作为继电视之后显示器的新应用,“数字标牌”正在成为人们期待的焦点。数字标牌是“户外媒体”,其可应用范围广泛,包括交通机构、商店和公共设施等。市场规模有望超过电视。广泛的研究表明,数字标牌在各类环境下应用需求的增加将成为行业增长的重要驱动力。高亮度、高分辨率的激光工程投影机将快速抢占市场份额。

中国的液晶产业再大,也无法摆脱“装配工厂、低端运行”的被动局面。近些年,在国内如海信、光峰、长虹等激光显示头部企业的带领下,激光显示越来越多地成为大屏显示的优选方案。抓住机遇不断提升可持续发展的创新能力,打造出国际领先的激光显示产业。

我国激光显示产业已达世界领先水平,但仍需解决红绿蓝三基色激光器和超高清成像芯片等核心材料器件尚未实现自主可控的问题。此外,我国激光显示行业下游已经较为清晰,形成了四大应用领域。据统计,我国激光显示产品市场规模为157.25亿元,其中激光电视市场规模从8.74亿元增长至40.43亿元;激光投影机市场规模从55.4亿元增长至116.82亿元。我国激光显示产品销售总量为64.66万台,销量同比增长11.68%。其中,激光电视销量为20.19万台,销量同比增长23.11%;激光投影机销量为44.47万台,销量同比增长7.16%。

相关报告

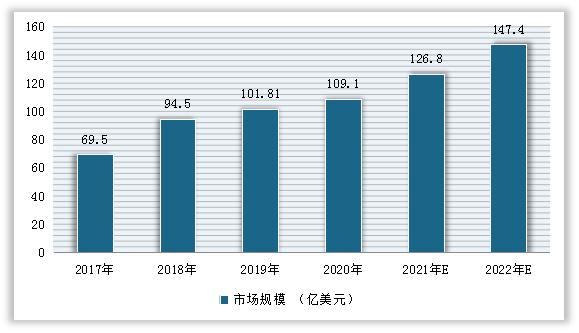

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球激光显示技术市场规模大约为6674.3百万美元,预计未来六年年复合增长率CAGR为16.2%,到2029年

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球激光显示技术市场规模大约为6674.3百万美元,预计未来六年年复合增长率CAGR为16.2%,到2029年- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球激光显示技术市场规模大约为8587百万美元,预计未来六年年复合增长率CAGR为16.7%,到2031年达到

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2024 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱